Diversificar materiales críticos fuera de China retrasaría transición energética

El cambio de estrategia en el suministro de minerales críticos, como el cobre, podría llevar a aumentos en los costos y retrasos en la transición energética global, según un nuevo informe de Wood Mackenzie. La investigación indica que reemplazar las cadenas de suministro de cobre provenientes de China requeriría una inversión de casi 85 mil millones de dólares en nuevas instalaciones de fundición y refinado.

La dependencia global del cobre chino

El informe de agosto titulado "Asegurando el suministro de cobre: sin China, sin transición energética" destaca que la demanda global de cobre se espera que aumente un 75% hasta alcanzar los 56 millones de toneladas para 2050. China, que domina la minería, el procesamiento (fundición y refinado) y la semi-manufactura de cobre, jugará un papel crítico en el cumplimiento de esta demanda.

Fuente: Wood Mackenzie

Fuente: Wood Mackenzie

Nick Pickens, director de investigación global de minería en Wood Mackenzie, explica: "Un escenario sin China para la cadena de suministro de cobre requeriría un aumento sustancial en la capacidad de procesamiento para cumplir con los objetivos de transición energética".

Pickens también aseguró que, según las proyecciones de Wood Mackenzie, “habrá una demanda adicional de 8,6 Mt de cobre fuera de China durante la próxima década. Esta demanda representa el 70% de la capacidad de fundición y el 55% de la capacidad de fabricación en el resto del mundo. A medida que los gobiernos y los fabricantes buscan diversificarse más allá de China, es fundamental considerar toda la cadena de suministro, no solo las operaciones mineras”.

Desafíos en la reestructuración de la cadena de suministro

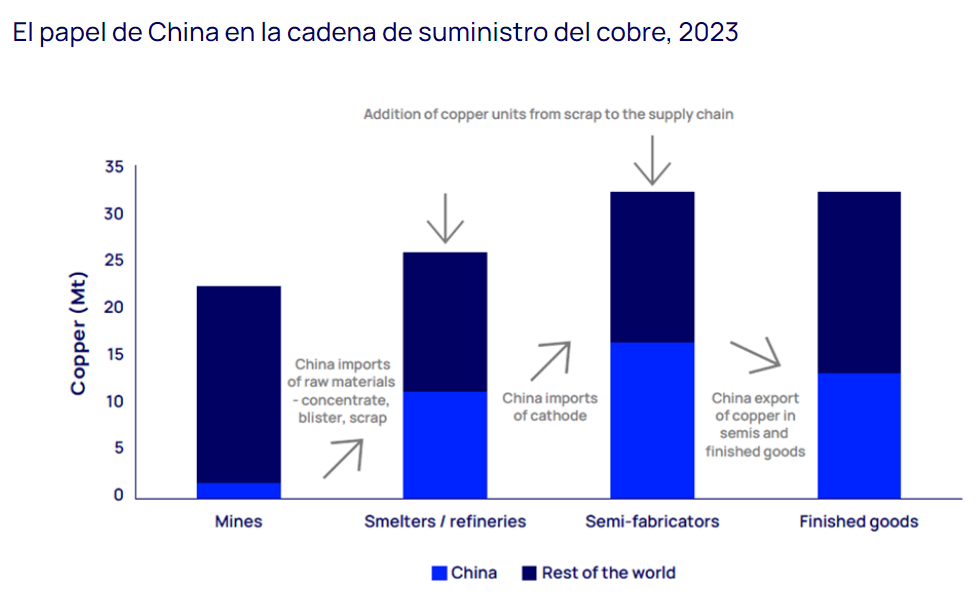

Según Wood Mackenzie, la cadena mundial de suministro de cobre incluye cuatro etapas principales: minería, fundición y refinación, semifabricación, y fabricación de productos terminados. El cobre se extrae en América y África y se procesa en China, que lidera en el procesamiento posterior y semifabricación. Las grandes inversiones chinas en estos sectores presentan desafíos significativos para la seguridad global del suministro de cobre.

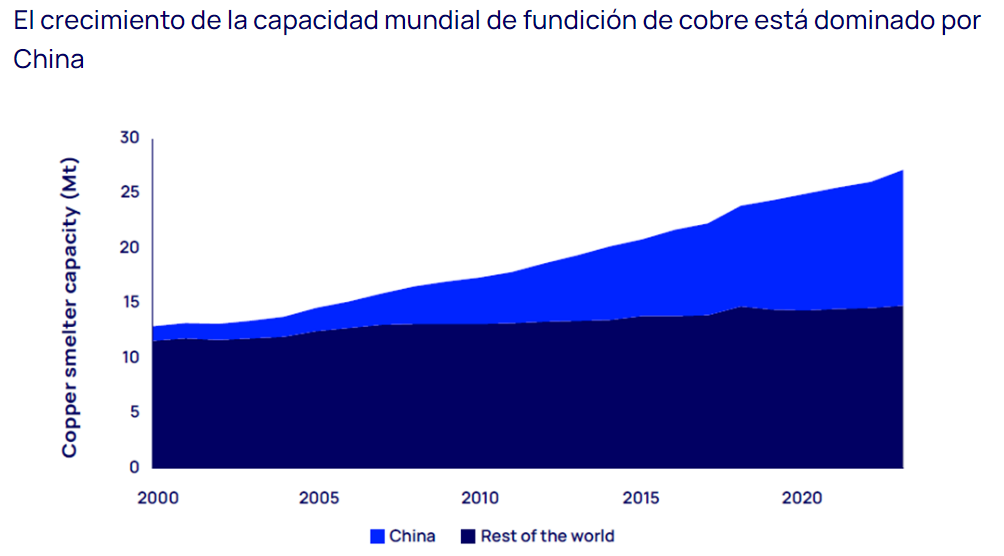

Desde el año 2000, China ha representado el 75% del crecimiento de la capacidad de fundición global y controla actualmente el 97% de la capacidad de fundición y refinado. El país ha añadido casi 11 millones de toneladas de capacidad de cobre y aleaciones desde 2019, y posee aproximadamente la mitad de la capacidad mundial de fabricación de cables.

Fuente: Wood Mackenzie Lens Metals & Mining

Fuente: Wood Mackenzie Lens Metals & Mining

Zhifei Liu, consultora de mercados de cobre en Wood Mackenzie, agrega que "la industria de fundición de cobre en China ha experimentado una evolución significativa". Las estrictas normas medioambientales y de eficiencia han llevado a la modernización de las capacidades de fundición, haciendo que los fundidores chinos sean altamente competitivos.

Impacto de la diversificación y nuevas inversiones globales

El informe también revela que, aunque se están planificando nuevas instalaciones de fundición fuera de China, como en India, Indonesia y la República Democrática del Congo, no hay planes significativos para nuevas capacidades primarias de fundición en América del Norte o Europa. En su lugar, Estados Unidos está enfocándose en el mercado secundario y en el reciclaje de cobre.

Pickens concluye que, aunque los riesgos en el suministro de cobre pueden ser mitigados y se han comenzado algunos reequilibrios en diversos países, la escala de la dominancia de China en la cadena de suministro hace que el reemplazo completo sea inviable. "La introducción de nuevas instalaciones de procesamiento y fabricación podría resultar en mayores costos y retrasos en la transición energética", advierte.

Costos y sostenibilidad

El informe subraya que la financiación de estas inversiones enfrenta obstáculos adicionales, con resistencia particularmente fuerte en Europa debido a preocupaciones medioambientales y sociales. Se sugiere que la flexibilidad en las restricciones comerciales globales podría ser una concesión necesaria para lograr los objetivos de neutralidad de carbono sin imponer costos excesivos a los contribuyentes.

Comentarios

Sé el primero en comentar...