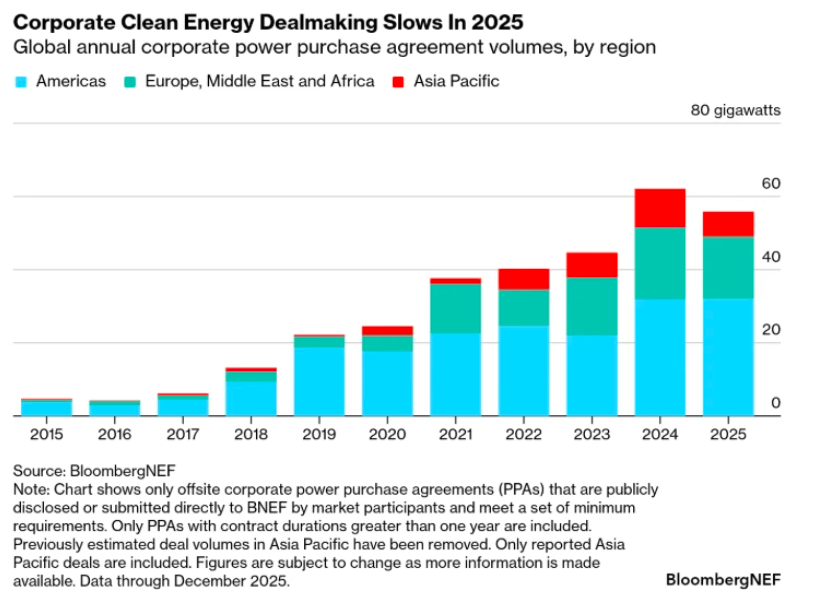

El mercado global de PPAs rompe su racha alcista y retrocede un 10% en 2025

Las compras corporativas de energía limpia retrocedieron en 2025 por primera vez en casi diez años, con un volumen global de 5,9 gigavatios (GW) en acuerdos de compra de energía (PPA), lo que supone una caída interanual del 10%, en un contexto marcado por la volatilidad de los precios energéticos y el aumento de la incertidumbre política, según el último informe Corporate Energy Market Outlook H1 2026 de BloombergNEF.

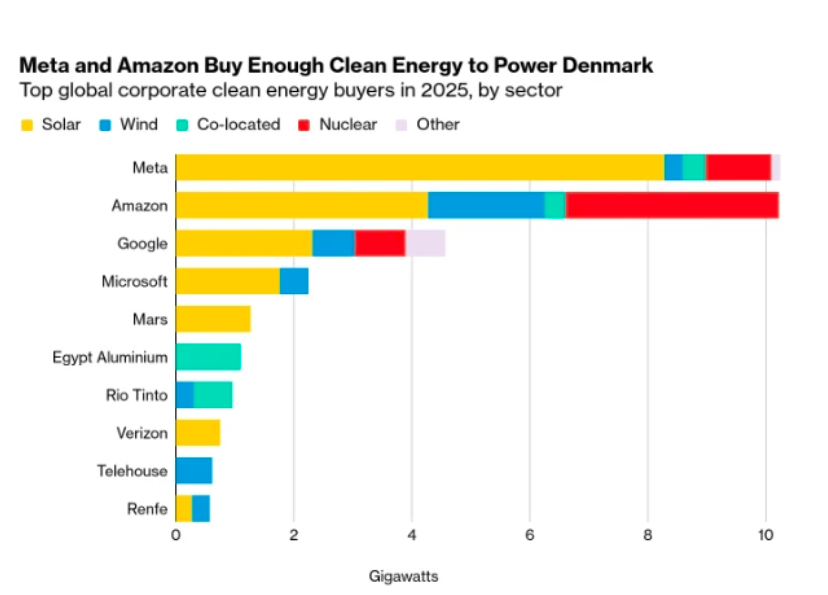

El análisis muestra que los volúmenes de contratación fuera de las instalaciones disminuyeron en todas las regiones, salvo en América, mientras que las grandes tecnológicas concentraron casi la mitad de la actividad mundial. Meta, Amazon, Google y Microsoft representaron el 49 % del total, consolidando la creciente brecha entre los hiperescaladores y el resto del mercado corporativo.

En conjunto, Meta y Amazon lideraron la contratación global, con 20,4 GW firmados en 2025, incluyendo 4,7 GW de energía nuclear. Mientras que Meta centró su actividad principalmente en Estados Unidos, Amazon fue el comprador más activo en Europa y Asia-Pacífico, reflejando una estrategia de diversificación geográfica y tecnológica.

Estados Unidos volvió a situarse como el principal mercado mundial, con un volumen récord de 29,5 GW, impulsado por la transición de las grandes tecnológicas hacia tecnologías como la nuclear, la hidroeléctrica y la geotérmica. Sin embargo, la actividad se concentró en un número cada vez menor de actores: el número de compradores corporativos únicos cayó un 51 %, hasta solo 33 empresas, debido al aumento de los costes de los proyectos y a la incertidumbre regulatoria.

En la región de Europa, Oriente Medio y África (EMEA), la contratación descendió un 13 % interanual, hasta 17 GW, con Europa regresando a niveles de capacidad similares a los de 2023. BloombergNEF destaca que el aumento de las horas con precios negativos de la electricidad está erosionando la rentabilidad de los proyectos solares y eólicos independientes, empujando a los compradores hacia carteras híbridas y soluciones de suministro más estables.

Por su parte, Asia-Pacífico registró una caída aún más acusada, con 6,9 GW contratados, frente a los 10,7 GW del año anterior, debido principalmente a la desaceleración en India y Corea del Sur. En contraste, mercados como Japón avanzan hacia modelos más sofisticados de contratación, mientras que en países como Malasia el crecimiento sigue dependiendo en gran medida del respaldo regulatorio.

“El mercado corporativo de energía limpia avanza a dos velocidades”, explica Nayel Brihi, analista de BloombergNEF y autor principal del informe, quien señala que las grandes tecnológicas están apostando por acuerdos más complejos y tecnologías emergentes, mientras que las empresas de menor tamaño se enfrentan a un entorno de costes elevados y mayor riesgo. Para recuperar la senda de crecimiento, el experto subraya la necesidad de ofertas estables y competitivas, como la solar con almacenamiento en coubicación, capaces de suministrar energía limpia de forma continua.

En cuanto a la oferta, Engie se posicionó como el principal promotor mundial, con 3,6 GW contratados, en un ranking cada vez más dominado por desarrolladores capaces de ofrecer soluciones híbridas o similares a la carga base, que ya representan 5,2 GW de actividad global.

El informe también destaca el impacto de los cambios regulatorios en ciernes, especialmente la actualización del Protocolo de Gases de Efecto Invernadero (GEI), que podría introducir criterios horarios y geográficos más estrictos para la contabilización de emisiones de Alcance 2. Este nuevo marco dificultará que las empresas puedan justificar reclamaciones de consumo 100% renovable, impulsando la demanda de contratos más sofisticados.

Ante este escenario, los compradores ya están adaptando sus estrategias: 5,8 GW de acuerdos híbridos y coubicados están previstos para 2025, una tendencia que podría consolidarse como nuevo estándar del mercado a medida que los costes del almacenamiento continúan descendiendo.

Comentarios

Sé el primero en comentar...