Inversiones verdes aumentarán en 60 mil millones de euros este año

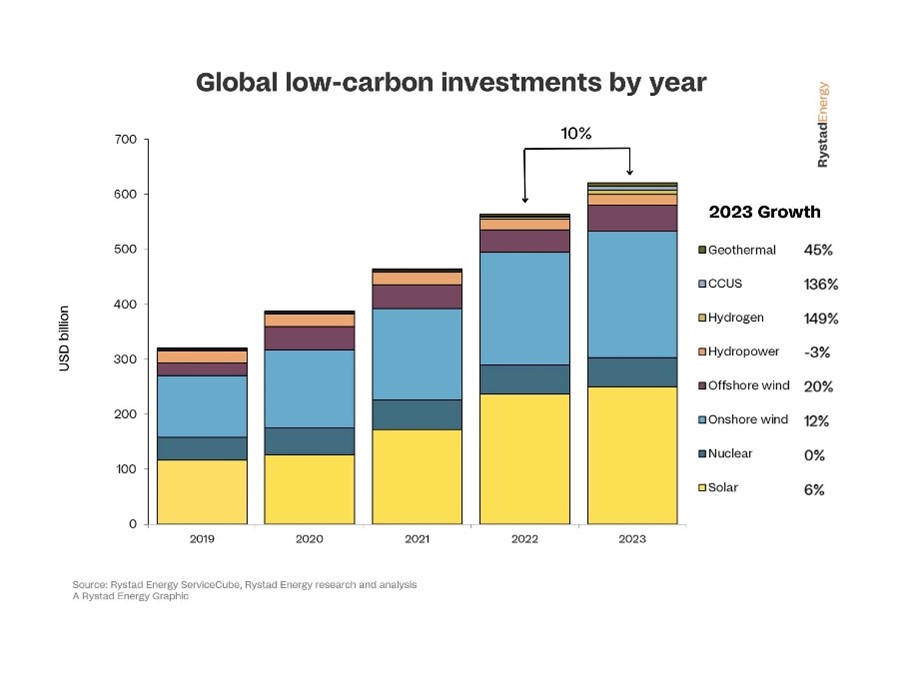

Una reciente investigación de la consultora noruega Rystad Energy precisa que el gasto en proyectos bajos en carbono aumentará en 60 mil millones de dólares este año, un 10% más que en 2022, liderado por desarrollos eólicos pero ayudado por un aumento significativo en la financiación de la infraestructura de captura, utilización y almacenamiento (CCUS) de hidrógeno y carbono.

Según el análisis, el crecimiento del gasto total representa una desaceleración con respecto a los últimos años, que promediaron aumentos anuales del 20%, ya que los desarrolladores conscientes de los costos ajustan sus presupuestos después de dos años de precios altísimos.

La consultora sostiene que “las inversiones en sectores verdes aumentaron un 21 % en 2022 para superar por primera vez el gasto relacionado con el petróleo y el gas, pero los promotores temerosos de la inflación parecen dispuestos a controlar el crecimiento del gasto este año. Sin embargo, a medida que se debilite la presión inflacionaria, esperamos que el gasto se recupere”.

Asimismo, las inversiones en las industrias geotérmica, de captura, utilización y almacenamiento de carbono (CCUS), hidrógeno, energía hidroeléctrica, eólica marina y terrestre, nuclear y solar alcanzarán los 620 mil millones de dólares en 2023, frente a los 560 mil millones del año pasado. Los segmentos de servicio incluidos en nuestros cálculos incluyen equipos y materiales de proyectos, ingeniería y construcción, pozos, operaciones y mantenimiento, y logística y embarcaciones.

El sol y el viento seguirán a la cabeza

Rystad Energy explica que la energía solar y la eólica terrestre serán las que más contribuyan por un margen considerable. El gasto en inversiones solares totalizará 250 mil millones de dólares este año, aumentando solo un 6 % con respecto a 2022. Sin embargo, gracias a la caída del costo del polisilicio, el principal impulsor de costos de las células fotovoltaicas solares, el crecimiento de la capacidad será más sustancial de lo que sugieren las inversiones en dólares. A pesar de un aumento relativamente insignificante en el valor de la inversión, se espera que la capacidad instalada aumente aproximadamente un 25% a 1250 gigavatios (GW).

El crecimiento del gasto variará ampliamente entre las industrias. Se espera que el hidrógeno y CCUS experimenten el aumento anual más significativo, con un crecimiento del 149 % y del 136 %, respectivamente. El gasto total en hidrógeno se acercará a los 7.800 millones de dólares en 2023, mientras que las inversiones de CCUS ascenderán a unos 7.400 millones de dólares.

Se prevé que las inversiones en energía eólica terrestre aumenten un 12 % hasta alcanzar los 230.000 millones de dólares, mientras que se espera que el gasto en energía eólica marina aumente un 20 % hasta los 48.000 millones de dólares. Se espera que el gasto en geotermia aumente significativamente, alrededor del 45%, aunque desde una posición inicial relativamente baja.

Por el contrario, se espera que el mercado de la energía hidroeléctrica se reduzca durante 2022, mientras que se prevé que las inversiones nucleares se mantengan relativamente planas.

“El crecimiento más débil de lo esperado no es motivo de pánico para aquellos en el sector bajo en carbono. La inflación desenfrenada generalmente desencadena restricciones fiscales en todas las industrias, y es probable que el gasto se recupere en los próximos años. Las perspectivas para el hidrógeno y CCUS son especialmente satisfactorias a medida que avanza la tecnología y mejora la viabilidad a gran escala de estas soluciones”, sostiene Audun Martinsen, jefe de investigación de la cadena de suministro de Rystad Energy

La consultora sostiene que las inversiones bajas en carbono son de ciclo más corto que las industrias de combustibles fósiles y, por lo tanto, son más sensibles a las presiones inflacionarias. Los planes de proyectos, la actividad de permisos y las adjudicaciones de empresas y gobiernos indican el crecimiento esperado de la inversión para este año. En función de la actividad probable, las inversiones para cada proyecto se calcularon en función de características específicas y donde pronostica Rystad Energy precios unitarios para 2023.

África y Australia en la mira

Algunos proveedores no apuntan al mercado global, prefiriendo centrarse en clientes regionales y centros de proyectos. La ubicación de los proyectos confirmados este año muestra que África está lista para atraer el mayor crecimiento de inversión con un aumento del 26%, impulsado principalmente por proyectos eólicos terrestres en Egipto. Australia ocupa el segundo lugar con un crecimiento del 23% con expansión en casi todos los sectores.

Además, el crecimiento asiático del 12% se ve fuertemente afectado por las ambiciones de China en energía solar y eólica, mientras que la Ley de Reducción de la Inflación de EE. UU. y un aumento en las energías renovables y CCUS ayudarán a impulsar las inversiones en América del Norte un 9% este año. Europa enfrenta el desafío de una alta inflación y una cadena de suministro regional en crisis, lo que resulta en un crecimiento de la inversión proyectado del 7%, mucho más bajo que el ritmo necesario para cumplir con las ambiciones REPowerEU de la Unión Europea.

Comentarios

Sé el primero en comentar...