La generación distribuida será clave para cumplir los objetivos mundiales de descarbonización

Para que los países alcancen la red cero, la integración de las energías renovables debe mejorar significativamente. Los recursos energéticos distribuidos (DER) tienen un papel fundamental a la hora de permitir que una serie de fuentes de energía verde se integren en la red, pero es especialmente urgente ofrecer enfoques nuevos y más eficientes para la concesión de permisos, la conexión y la gestión de los flujos de energía.

Así lo señala la 60 edición del informe Renewable Energy Country Attractiveness Index (RECAI), elaborado por la consultora EY. El citado informe analiza así cinco aspectos claves en la evolución hacia la transición energética: energía descentralizada, los países más atractivos para invertir en renovables, contratos de compraventa de energía (PPA), los mercados en crecimiento y la ciberseguridad.

La necesidad de resiliencia energética nunca ha sido más urgente. El aumento de la generación de energías renovables, la aceleración de la diversificación energética y el aumento del almacenamiento de energía son prioridades mundiales en medio de las crecientes tensiones geopolíticas, la escasez de la cadena de suministro, el aumento de los fenómenos meteorológicos extremos y el aumento de los precios del gas natural.

Se ha hablado de la descentralización durante décadas pero, mientras los mercados tratan de integrar rápidamente más energías renovables y mejorar la flexibilidad de la red, es alentador que ahora, con un apoyo normativo más fuerte, se esté empezando a ver un progreso real.

Responder a las oleadas de demanda o a los retos energéticos localizados ha sido durante mucho tiempo un punto débil de las redes centralizadas. Sin embargo, las redes inteligentes se están convirtiendo en el centro de atención, ofreciendo flujos bidireccionales de electricidad y datos mediante capacidades de comunicación y control bidireccionales para optimizar el flujo de energía a lo largo de una red y permitir respuestas en tiempo real a los cambios en la demanda.

La transición mundial de las redes centralizadas a los sistemas energéticos distribuidos descentralizados se está acelerando. Desde las microrredes, las energías renovables a pequeña escala y las instalaciones combinadas de calor y electricidad, hasta el almacenamiento de energía distribuida y las cargas controlables, está surgiendo multitud de opciones.

Los principales impulsores de esta transición son la creciente presión sobre los mercados para que alcancen sus objetivos de descarbonización y el deseo de reforzar la seguridad energética, especialmente tras la guerra de Ucrania. También ha surgido un clima favorable para las DER, con la caída del coste de las tecnologías y el aumento del apoyo normativo, especialmente los beneficios fiscales de la Ley de Reducción de la Inflación de EE.UU. y el plan REPowerEU de la Comisión Europea.

Los mercados de todo el mundo están adoptando una serie de medidas para integrar más DER, como políticas de medición para apoyar la energía solar distribuida y una legislación favorable para la instalación de energía fotovoltaica en los tejados. Sin embargo, hay que superar algunos retos: por ejemplo, proteger las infraestructuras energéticas contra el frío y el calor extremos, y garantizar que haya suficiente capacidad para acomodar el creciente despliegue de vehículos eléctricos.

Acelerar el uso de recursos renovables requerirá que las inversiones anuales en redes eléctricas se tripliquen a finales de la década de 2020, hasta alcanzar casi 800.000 millones de dólares, según la Agencia Internacional de la Energía. Por lo tanto, se necesitará un apoyo normativo continuo para que los mercados aprovechen el potencial de esta tecnología para reforzar la resiliencia energética a través de una mayor flexibilidad de la red y ayudar a alcanzar los objetivos de descarbonización del mundo.

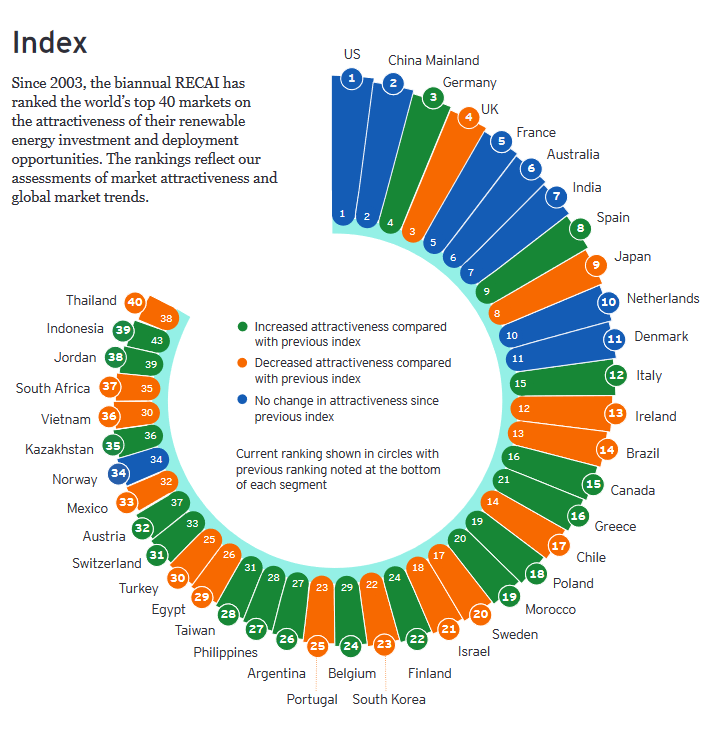

Los países más atractivos para invertir en renovables

El RECAI ha clasificado los 40 principales mercados del mundo en función del atractivo de sus oportunidades de inversión y despliegue de energías renovables. Las clasificaciones reflejan las evaluaciones del atractivo del mercado y las tendencias del mercado mundial. Según la clasifiación, Estados unidos se encuentra a la cabeza, seguido por China. El top 5 lo completan países europeos: Alemania, Reino Unido y Francia. Cabe destacar que España se encuentra en octava posición, habiendo subido con respecto a años anteriores.

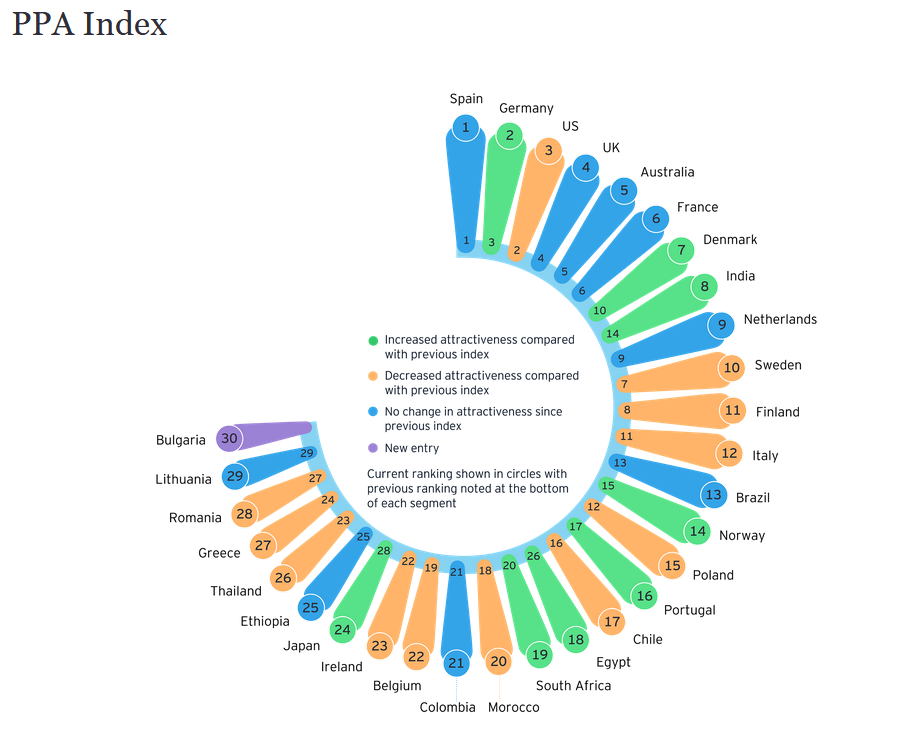

PPA

Tras un largo periodo de crecimiento exponencial, el volumen de generación de energía comprometido a través de acuerdos de compra de energía (PPA) corporativos en 2022 será menor que en 2021, aunque se espera que sea mayor que en 2020.

El mercado se ha inclinado a favor de los vendedores, con una gran demanda por parte de las empresas que buscan utilizar los PPA como cobertura a largo plazo contra las fluctuaciones de los mercados mayoristas de energía. Sin embargo, la incertidumbre en torno a la política gubernamental y los rápidos cambios en los perfiles de costes han hecho que los promotores tengan dificultades para alcanzar acuerdos en términos comerciales.

Los PPA se consideran cada vez más una valiosa herramienta financiera y una sólida credencial ecológica por parte de las empresas que ya han obtenido el estatus RE100. La gran diferencia entre los bajos precios de los PPA a largo plazo y los altos precios del mercado a corto plazo ofrece a las empresas un beneficio financiero temprano, y a los promotores un impulso monetario y flexibilidad a largo plazo, en comparación con una subvención estatal en muchos mercados.

En esta clasificación, España ocupa la primera posición como el mercado que más atrae los contratos de este tipo. Le siguen Alemania, Estados Unidos, Reino Unido y Australia.

Mercados en crecimiento

Una nueva clasificación del RECAI 60 revela los mercados que rinden por encima de las expectativas de su tamaño económico. Así, se hace especial mención a los ambiciosos planes de transición energética de tres economías: Marruecos, que tiene el ambicioso objetivo de generar el 52% de su energía a partir de energías renovables para 2030 y el 80% para 2050; Chile, que a finales de 2020, generaba más de la mitad de su electricidad a partir de energías renovables, y está en camino de alcanzar su objetivo del 70% para 2035; y Portugal, que actualmente tiene 12GW de proyectos solares en tramitación y se espera que el mercado alcance el 80% de su producción de electricidad a partir de energía verde en 2030.

Comentarios

Sé el primero en comentar...