Huawei y Sungrow mantienen el liderazgo en el mercado de inversores fotovoltaicos, que creció un 56% en 2023

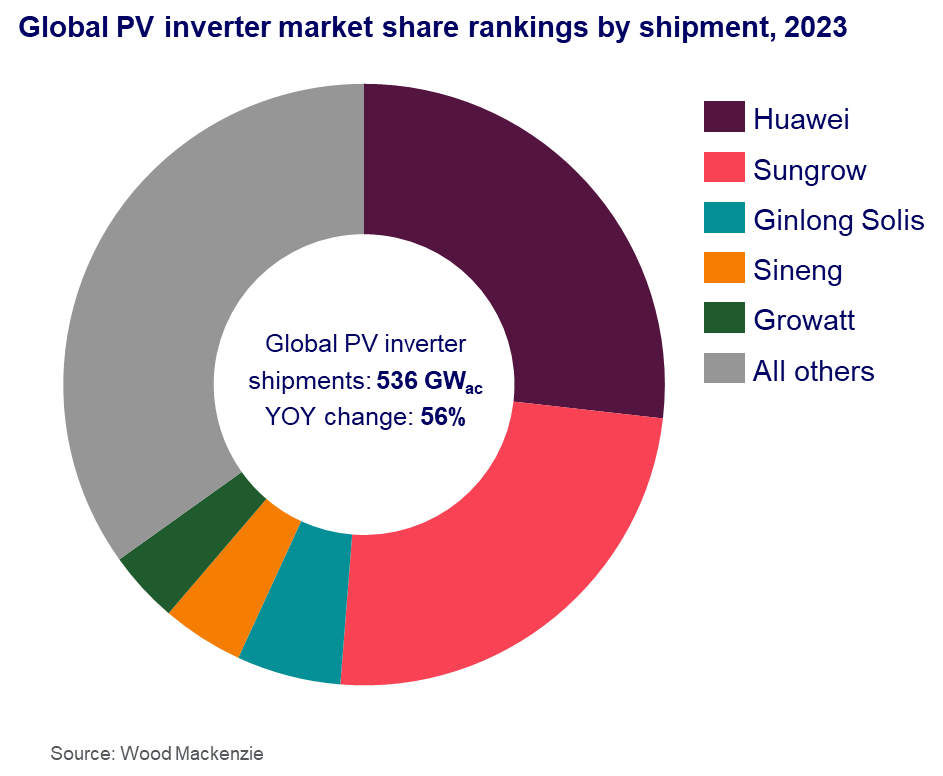

En 2023, los envíos globales de inversores fotovoltaicos aumentaron un 56%, alcanzando los 536 gigavatios de corriente alterna (GWac), indicando un año robusto para la industria solar. Según el informe 'Cuota de mercado global de inversores solares y electrónica de potencia a nivel de módulo 2024' de Wood Mackenzie, los 10 principales proveedores abarcaron el 81% del mercado.

¿Quiénes y en dónde?

Según Wood Mackenzie, China fue responsable de más de la mitad de todos los envíos globales, ya que la demanda solar del país se duplicó en 2023. Los líderes de la industria, Huawei y Sungrow, extendieron su dominio del mercado y mantuvieron su primera y segunda posición en la clasificación, respectivamente. Juntos capturaron más del 50% del mercado global, en gran parte gracias a la popularidad de sus inversores a escala de servicios públicos.

Ginlong Solis ocupó el tercer lugar por segundo año consecutivo, mientras que Sineng subió cuatro puestos al cuarto lugar, impulsado por un crecimiento del 133% en los envíos en 2023. En general, nueve de los 10 principales líderes en envíos de inversores de 2023 tenían su sede en China, donde los fabricantes capitalizaron las inversiones nacionales en energía solar para satisfacer la demanda nacional y mundial.

De acuerdo con Joseph Shangraw, investigador asociado de Wood Mackenzie, "en una industria que crece tan rápido como el mercado de inversores fotovoltaicos, es notable que Huawei y Sungrow hayan podido ampliar la capacidad de producción para mantener su participación de mercado año tras año. Detrás de estas dos empresas, seguimos viendo una diversificación del mercado, con otros 11 fabricantes que superarán los 10 GW ac de envíos en 2023".

En comparación, América del Norte y Europa también experimentaron un crecimiento de dos dígitos en el mercado de inversores fotovoltaicos, pero se concentró en gran medida en el sector a gran escala, ya que los fabricantes de inversores residenciales enfrentaron un crecimiento más lento de la demanda y un exceso de inventario debido al exceso de oferta a partir de 2022.

El mercado estadounidense estuvo liderado por los fabricantes de inversores centrales Sungrow y Power Electronics, mientras que Europa estuvo liderada por los envíos de inversores de cadena de Huawei, Sungrow y SMA.

Comentarios

Sé el primero en comentar...