Imparable: La solar flotante global superará el umbral de 6 GW para 2031

Con el sol brillando más allá de la tierra y colándose en el agua, la energía solar flotante sigue demostrando que es una solución efectiva para la transición energética en medio de problemas de expansión en tierra para los proyectos renovables. Así lo ha demostrado esta tecnología en un análisis publicado por Wood Mackenzie, que espera que el mercado solar flotante mundial supere el umbral de los seis gigavatios (GW) para 2031.

“La industria solar mundial, incluidos los desarrolladores de energía fotovoltaica, continúan luchando contra la disponibilidad limitada de terrenos y el aumento de los costos de los terrenos para proyectos solares de montaje en suelo, lo que está impulsando la demanda de instalaciones flotantes”, explicó Ting Yu, consultor de Wood Mackenzie durante SNEC PV Power Expo en Shanghai.

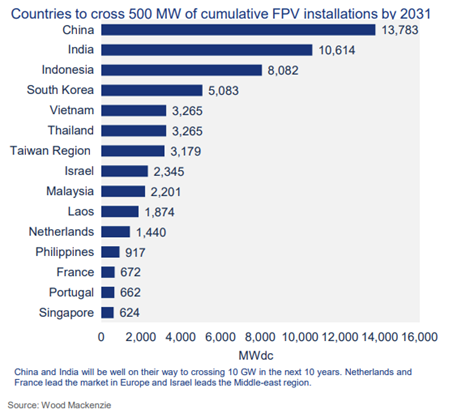

Según el análisis, se espera que la energía solar flotante tenga una participación de mercado constante en comparación con la demanda solar mundial general, y se espera que la tasa de crecimiento anual compuesta (CAGR) para la energía solar flotante (FPV) aumente un 15 % en los próximos diez años. Se pronostica que 15 países superarán los 500 megavatios (MW) de instalaciones FPV acumuladas para 2031, con Indonesia, India y China representando casi el 70% de la demanda total de FPV en 2022.

“A pesar de que los costos de desarrollo de los FPV oscilan entre un 20 y un 50 % más que los proyectos de montaje en tierra comparables, la mayor competitividad en el panorama de desarrolladores y EPC está ayudando a reducir los costos en el sector”, agregó Yu.

Asia-Pacífico a la cabeza del desarrollo

Wood Mackenzie explica que el mercado de Asia-Pacífico acumulaba aproximadamente 3 GW de proyectos solares flotantes en 2022, capturando más del 90 % de la demanda solar flotante ese año. Países como China, Indonesia, India, Corea del Sur y Tailandia están desarrollando múltiples proyectos solares flotantes.

En China, la cartera de proyectos solares flotantes crecerá a un ritmo constante en el futuro, con una capacidad solar flotante acumulada que superará los 13 GW para 2031 a una CAGR del 12 % durante los próximos 10 años.

Según Yu, "China seguirá liderando las instalaciones solares flotantes. El país ha podido utilizar minas de carbón inundadas que han sido clausuradas para desarrollar energía solar flotante".

Europa en el podio

Con casi 150 MW, Europa es la segunda región más grande en demanda de FPV, con los Países Bajos a la cabeza seguidos de Francia. Más países están adoptando la tecnología a medida que se impone el uso múltiple de la tierra en regiones de toda Europa.

Holanda tiene el proyecto FPV más grande fuera de la región de Asia-Pacífico, representando el 32% del mercado FPV de Europa en 2022, ayudado por el parque solar flotante Sellingen (41.4MW) que entró en funcionamiento en 2021. Esto refleja cómo los tamaños de los proyectos están creciendo continuamente en El mercado líder de Europa.

2Aunque todavía es un mercado pequeño en Europa, la tendencia es positiva y se esperan plantas fotovoltaicas flotantes más grandes en un futuro próximo. Después de 2025, se proyecta un crecimiento lento ya que los puntos principales ya se habrían desarrollado en este punto. Además, las restricciones de la red y el LCOE más alto para plantas más grandes significan que la tecnología no es competitiva frente a la energía fotovoltaica en los techos", señaló Yu.

El paso cercano de Estados Unidos

Para los EE. UU., la CAGR solar flotante se estima en aproximadamente un 13 % durante los próximos 10 años, donde el desarrollo se está impulsando en regiones con una alta demanda de energía solar pero costos de terreno elevados, como California, Florida y Nueva Jersey.

"En general, la industria solar flotante ha experimentado altos costos en todos los segmentos del mercado, debido a los costos de los componentes y otros aumentos de costos indirectos, como resultado de las limitaciones de la cadena de suministro en 2022. Por ejemplo, el aumento del precio del polietileno de alta densidad ( de la pandemia) fue el principal impulsor de los altos costos de SBOS ??para FPV. Aunque se espera que el costo sea menor a medida que se expande la cadena de suministro", concluyó Yu.

Comentarios

Sé el primero en comentar...