El futuro energético de EE.UU. explicado en 5 gráficos

Desde que el Gobierno de Joe Biden aprobó los $369 mil millones de dólares (371 mil millones de euros aproximadamente) de financiamiento para tecnologías limpias incluidos en la histórica Ley de Reducción de la Inflación de agosto, el país recordó al resto del plantea su compromiso por la transición energética.

Sin embargo, la seguridad energética que se ha puesto en vilo en decenas de países gracias a las consecuencias de la guerra de Rusia en Ucrania ha impulsado no solo a buscar soluciones renovables sino a mirar hacia el apetito por el petróleo y el gas, al menos, en Estados Unidos.

Así lo asegura BloombergNEF (BNEF) en una publicación que reúne cinco gráficos que permiten entrever el futuro energético de ese país.

- La Ley de Reducción de la Inflación, un paso positivo para las energías limpias

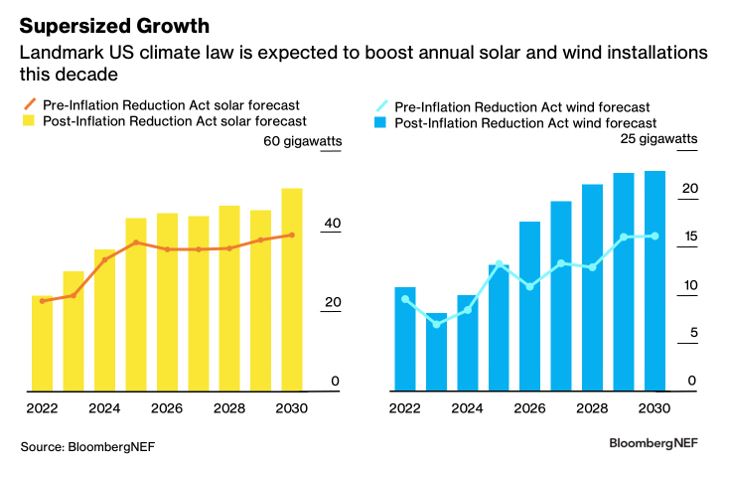

Según Tara Narayanan, asociada sénior del equipo de energía de EE. UU. de BNEF, “la ley es el paquete de gasto climático más grande que EE. UU. ha aprobado jamás. Proporciona estabilidad a los planificadores de proyectos al hacer que los subsidios estén disponibles durante al menos una década y vincular la eliminación a las emisiones a nivel de país”.

Narayanan espera que la nueva ley impulse las adiciones eólicas y solares en el país en al menos un 20% hasta el final de la década. BNEF afirma que la generación solar anual en los Estados Unidos ahora está en camino de superar los 50 GW en 2030, frente a un pronóstico anterior de 39 GW.

“Si bien existen algunas incertidumbres a corto plazo debido a los riesgos arancelarios, las barreras a la importación y las interrupciones en la cadena de suministro, el apetito por la energía solar está creciendo. Esto es particularmente cierto en el sector residencial, ya que los hogares buscan reducir su exposición al aumento de los precios de la energía y la dependencia de la red eléctrica a medida que la infraestructura envejece y los fenómenos meteorológicos extremos disruptivos se vuelven más frecuentes”, afirma BNEF.

- La Ley no será suficiente

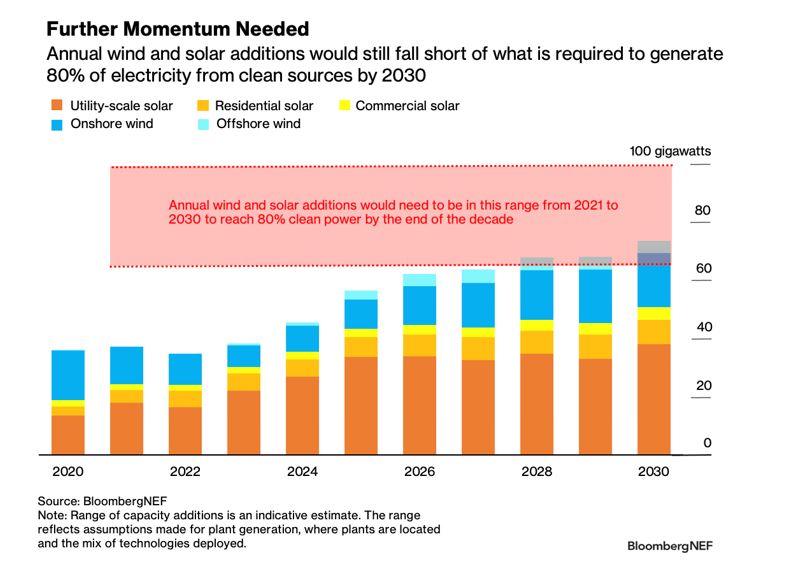

Según explica el portal de investigación, no solo la nueva ley será suficiente. “La administración de Biden planteó el objetivo el año pasado de alcanzar el 80% de electricidad limpia para 2030, lo que requeriría agregar entre 65 y 100 gigavatios de capacidad eólica y solar cada año durante 2021-2030. Sin embargo, el país no alcanzará este rango incluso con los vientos favorables legislativos recientes”, dice BNEF.

Narayanan sostiene que algunas de las principales barreras para el despliegue rápido, como la construcción de la transmisión interregional y los cuellos de botella en el procesamiento de las colas de interconexión, no pueden resolverse únicamente con un subsidio. Afirma que “para la energía eólica terrestre en particular, la congestión de la red es un desafío en los mercados con el mejor recurso eólico, y la construcción de transmisión será clave para el crecimiento del sector”.

- Puertas abiertas al almacenamiento

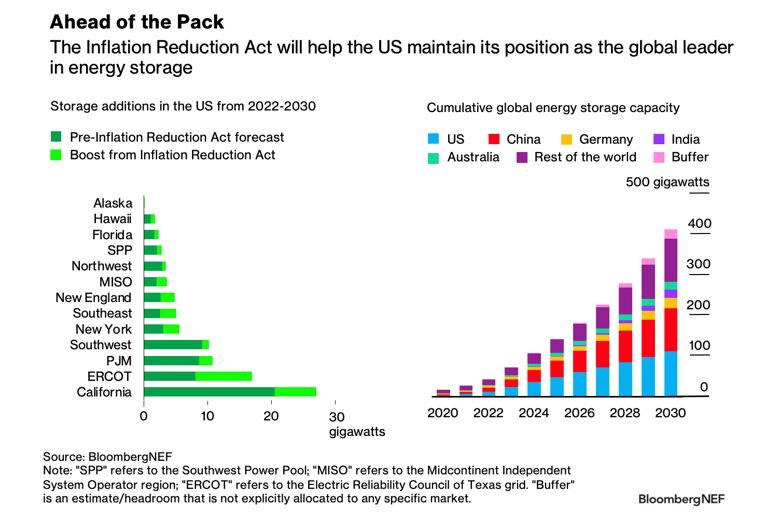

No es un secreto que, a medida que se construyan más proyectos de energías renovables en todo el mundo, el almacenamiento de energía será cada vez más importante para contrarrestar el llamado problema de la intermitencia. “EE. UU. es el mercado de almacenamiento más grande en este momento, pero China lo superaría en 2025", explica BNEF.

Así que pronostica que generará 20 GW adicionales de almacenamiento en esta década, equivalente a un aumento del 24% de estimaciones anteriores. Al tiempo que prevé que las instalaciones en los EE. UU. alcancen un récord de 5,7 GW este año, lo que eleva la capacidad total a poco más de 12 gigavatios. Para 2030, BNEF anticipa que el país tendrá 112 GW de almacenamiento de energía.

- Curva ascendente para el petróleo

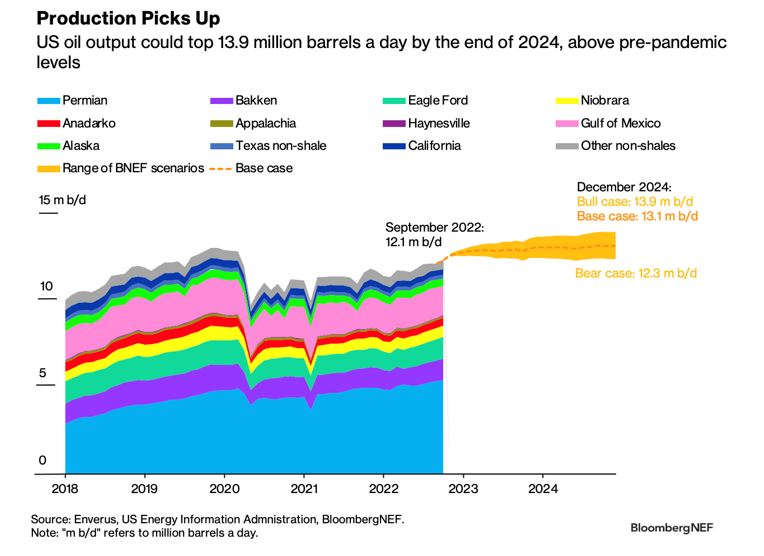

Estimaciones del portal de investigación también revelan que el impulso energético en los EE. UU. no será del todo limpio. “También se espera que la producción de petróleo aumente, ya que los precios al contado y a plazo se mantienen muy por encima de lo que se requiere para alcanzar el punto de equilibrio, a pesar de la volatilidad reciente. Los productores de petróleo de EE. UU. han indicado que los precios deberían caer por debajo de los 50 dólares el barril para que reconsideren sus planes de crecimiento”, afirma.

Así que se pronostica que la producción de petróleo aumentará a 13,1 millones de barriles por día para fines de 2024 en el caso base de BNEF, frente a los 12,1 millones de barriles por día en la actualidad y los 12,8 millones de barriles por día a principios de 2020, antes de que comenzara la pandemia.

“En este momento los inversores prefieren la recuperación del capital en forma de recompra de acciones y dividendos más que invertir en el crecimiento de la producción”, dice Tai Liu, analista del equipo de exploración de petróleo de BNEF. “Entonces, muchas compañías petroleras de EE. UU. están limitando su tasa de crecimiento de producción anual a entre 0 y 5 %”.

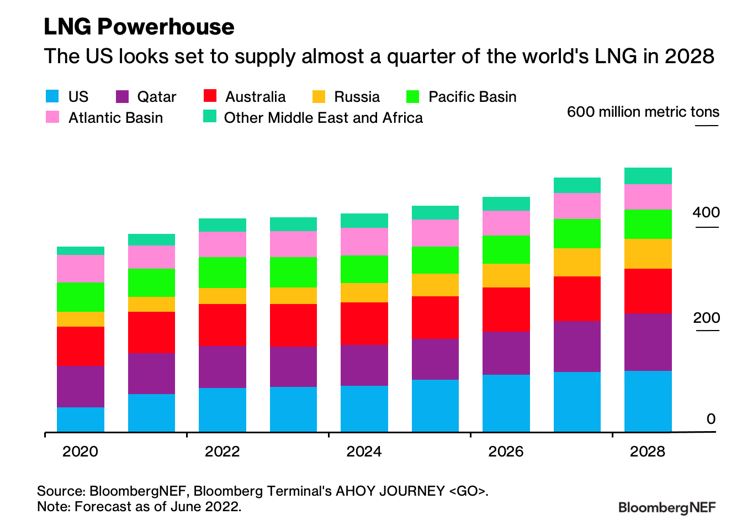

- La oportunidad también llega para el GNL

Michael Yip, asociado del equipo global de GNL de BNEF, señala que la participación de Europa en las exportaciones de GNL de EE. UU. aumentó al 69 % en la primera mitad de 2022, frente al 39 % del año pasado. “En términos absolutos, eso es casi dos veces y media más que en el mismo período del año pasado”, dice.

BNEF explica que, si bien la interrupción de Freeport LNG está afectando la producción de EE. UU. en este momento, el país está cada vez más cerca de superar a Australia y Qatar para convertirse en el mayor proveedor de GNL del mundo. Para 2028, BNEF estima que EE. UU. podría representar casi una cuarta parte del suministro de GNL.

“El proceso más estructurado de aprobaciones y apoyo para las importaciones de gas ha generado una sana competencia para los proveedores de GNL de EE. UU., a diferencia de Qatar, impulsado por el estado. Mientras tanto, es probable que Australia se quede atrás en cuanto a una regulación de descarbonización más estricta y restricciones de suministro interno”, concluye Yip.

Comentarios

Sé el primero en comentar...