Hidrógeno y eólica marina, claves para la diversificación de los proveedores de servicios petrolíferos

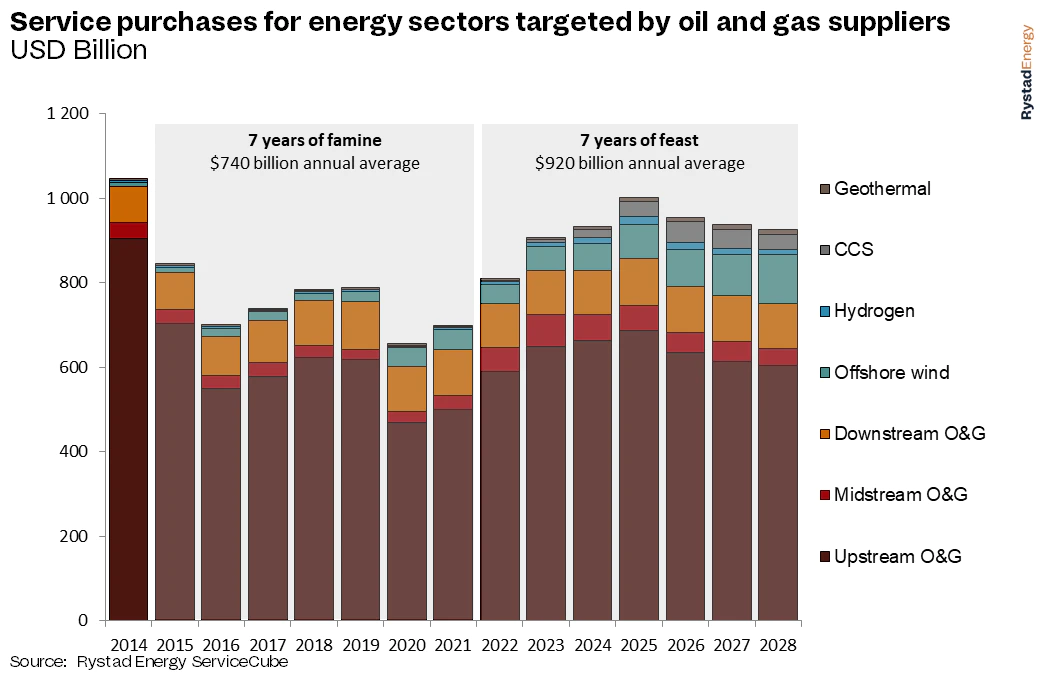

Rystad Energy prevé que el mercado mundial de contratistas de petróleo y gas alcance un máximo de 1 billón de dólares en 2025 y se mantenga en niveles elevados durante varios años más. A pesar del riesgo de que se produzca otro ciclo bajista en el sector del petróleo y el gas después de 2025, los proveedores de servicios petrolíferos deberían ser capaces de equilibrar la recesión diversificándose en otras partes del mercado energético más amplio y, al hacerlo, ampliando el mercado objetivo global para los contratistas. La clave para los proveedores es seguir buscando oportunidades evidentes en la energía geotérmica, el hidrógeno, la energía eólica marina y la captura, utilización y almacenamiento de carbono.

Según Rystad Energy, junto con los servicios para yacimientos petrolíferos, esta expansión a otras áreas energéticas podría proporcionar un mercado de 1 billón de dólares para los proveedores en 2025, que podría mantenerse durante varios años después. El desglose de los distintos segmentos de servicios entre los proveedores de petróleo y gas revela que todos los segmentos crecerán en términos nominales, encabezados por los proveedores dirigidos a equipos y materiales y los que prestan servicios de operaciones y mantenimiento.

Aunque esperamos que los próximos siete años ofrezcan un mercado fuerte para los servicios energéticos, las empresas aún tienen que mejorar su economía para que sea un festín. Por suerte, la utilización global está mejorando rápidamente, ya que los proveedores se cuidan de no invertir en exceso en más capacidad a medida que las plataformas, buques, plantas y otras unidades de la cadena de suministro se ven afectadas por el desgaste natural. El resultado es una mejora de los precios para los proveedores: en los últimos 12 meses han subido los precios de las plataformas marinas, las plataformas terrestres, las flotas de fracturación hidráulica, los agentes de sostén, los OCTG, los buques y la infraestructura submarina hasta niveles no vistos en una década.

“Los proveedores mundiales de petróleo y gas parecen dispuestos a repetir la historia bíblica sobre el sueño del faraón egipcio de siete años de fiesta y siete años de hambruna, sólo que en orden inverso. Todo apunta a que 2022 será el inicio de otro superciclo para el sector de servicios energéticos”, afirmó Audun Martinsen, socio y responsable de investigación de servicios energéticos de Rystad Energy.

El año pasado, la preocupación por la seguridad energética impulsó a los productores de petróleo a aumentar la producción y contratar bienes y servicios a los proveedores, y la industria de servicios petrolíferos se quedó rápidamente sin flotas de fracking, plataformas y acero para tuberías y revestimientos. Los precios que los proveedores podían cobrar subieron en porcentajes de dos dígitos, lo que permitió que los márgenes de EBITDA aumentaran (EBITDA se refiere a los beneficios antes de intereses, impuestos, depreciación y amortización, una métrica clave para medir la rentabilidad entre las empresas). Tras el repunte de 2022, entramos en un 2023 muy prometedor, con un potencial de crecimiento del 13% tanto para las inversiones en petróleo y gas como del 10% para las inversiones bajas en carbono.

Comentarios

Sé el primero en comentar...