¿Qué debe mejorar la UE para tener la soberanía de las energías limpias?

Gobiernos e instituciones de todo el mundo buscan soluciones inmediatas y a largo plazo a la actual crisis energética, agravada por la guerra entre Rusia y Ucrania. Frente a la laxitud normativa china para animar a las empresas a trasladarse o la Ley de Reducción de la Inflación en EE.UU., la UE debe hacer algo más que ponerse al día y mantener el liderazgo en la transición energética. El último análisis de Rystad Energy muestra que la UE planea desplegar medidas específicas contra la deslocalización, en gran medida mediante un marco regulador simplificado y mecanismos de apoyo financiero para acelerar el despliegue de tecnologías limpias.

Esto puede bastar para cambiar las tornas, ya que los cuellos de botella normativos y las cadenas de suministro subdesarrolladas han frenado el desarrollo de las tecnologías limpias durante años y ahora sitúan a la UE en desventaja competitiva. Las ayudas financieras directas, las ventanillas únicas centralizadas para la concesión de permisos y las zonas designadas para el desarrollo acelerado de energías renovables podrían contribuir a acelerar la transición energética de la UE, pero esto sólo será tan eficaz como lo permita la capacidad administrativa.

En el sector de las baterías y los vehículos eléctricos, que es el punto más conflictivo entre la UE y EE.UU., Rystad Energy cree que reducir los retrasos administrativos para los proyectos de la cadena de suministro de baterías puede no ser suficiente, y la UE podría necesitar impulsar todos los pilares en paralelo. Aunque Europa tiene una base de mercado existente y en crecimiento, la probabilidad de que EE.UU. aumente su presencia en el mercado nunca ha sido tan alta.

En lo que respecta al hidrógeno verde, el análisis de Rystad Energy concluye que la UE tiene unos objetivos de producción nacional elevados, pero le queda un largo camino por recorrer para alcanzarlos. Para gestionar los riesgos de que EE.UU. ponga en marcha su industria del hidrógeno con bajas emisiones de carbono mediante simples créditos fiscales a la producción, la UE pretende ofrecer una prima fija a la producción de hidrógeno.

Para alcanzar estos objetivos, es crucial que la UE garantice, en primer lugar, el acceso a las materias primas críticas (CRM) y, en segundo lugar, fomente las industrias que conviertan los CRM en tecnología limpia. En este sentido, los CRM son el petróleo y el gas de la transición energética y, con el telón de fondo de la actual guerra en Ucrania, la UE ve una similitud entre el uso de la energía como arma por parte de Rusia y la posibilidad de que se utilice una restricción del suministro de CRM para obstaculizar su transición energética. La UE depende de China para obtener CRM, y si la política china se volviera más proteccionista, tendría que valerse por sí misma, apoyarse en otros socios comerciales o no alcanzar sus ambiciones.

“Europa siempre ha sido importadora de energía, por lo que la transición energética ofrece una oportunidad sin parangón para que la UE dé un golpe de timón y asegure su soberanía energética. Sin embargo, la UE se encuentra entre el actual dominio del mercado chino y la potencia fiscal de Estados Unidos. Creemos que la UE podría utilizar su influencia como el mayor mercado del mundo, así como el Plan Industrial Green Deal, REPowerEU y otras palancas políticas para ganar su seguridad energética, y ser sostenible en el proceso”, aseguró Lars Nitter Havro, analista senior de tecnología limpia en Rystad Energy.

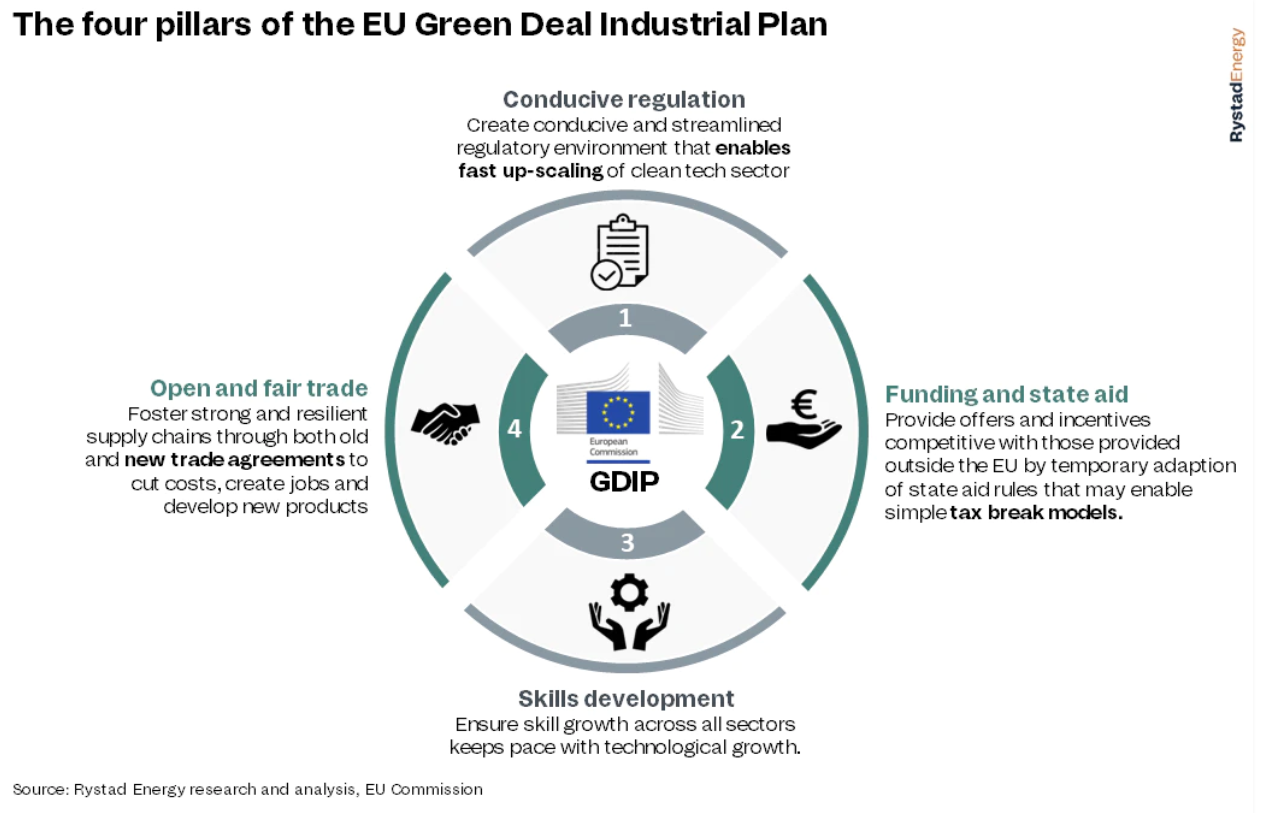

Cuatro pilares del Plan Industrial Green Deal

No obstante, para que la UE cumpla sus objetivos climáticos, no basta con garantizar un suministro sólido de CRM. La UE también tendrá que acelerar los lentos procesos de toma de decisiones, mientras que ser capaz de crear, ampliar y retener empresas en toda la cadena de valor de la tecnología limpia es una prioridad urgente para el bloque. Para gestionar estos riesgos e invertir la tendencia, la Comisión Europea presentó el Plan Industrial de Green Deal (GDIP). Los Estados miembros debatirán la propuesta y, a partir de sus aportaciones, la Comisión elaborará una propuesta más formal que presentará al Consejo Europeo.

Fundamentalmente, los cuatro pilares están orientados a acelerar el despliegue de tres industrias clave de la transición energética: las energías renovables, las baterías y el hidrógeno. Las energías renovables son la clave de la descarbonización, pero sin baterías será imposible que los sectores de la electricidad y el transporte lleguen a cero. Además, para los grandes sectores europeos difíciles de abandonar, como la siderurgia y el transporte marítimo, el hidrógeno será el punto de apoyo que permita la descarbonización.

UE apuesta por un marco normativo simplificado y ayudas financieras para acelerar las renovables

Entre los principales problemas que hay que resolver figuran los cuellos de botella administrativos y en la cadena de suministro, la falta de mano de obra cualificada, la dependencia de materias primas importadas, la inflación, los problemas de red y la falta de incentivos financieros concretos.

La UE cuenta con tres palancas principales para conservar su industria de energías renovables: eliminar el riesgo de perturbaciones procedentes de otros mercados, resolver los cuellos de botella históricos mediante un marco regulador previsible y simplificado, y establecer un apoyo financiero específico.

Mientras que la Ley de Reducción de la Inflación podría perturbar el comercio y la inversión transatlánticos, la UE pretende que su industria nacional se beneficie y mejorar la colaboración entre la UE y EE.UU.

Para hacer frente a los cuellos de botella normativos y a los problemas de la cadena de suministro, que durante años han sido el mayor obstáculo para el desarrollo de las energías renovables en Europa, la UE propuso la Ley de Industria Neto Cero. Cuando se trata de cuellos de botella en la cadena de suministro, Europa se enfrenta a retos cada vez mayores, especialmente en el caso de la energía solar fotovoltaica y la eólica. Rystad Energy espera que las medidas antideslocalización del DPC para el sector de la cadena de suministro de las energías renovables en forma de ayudas financieras directas, modelos sencillos de desgravación fiscal, créditos fiscales o incluso amortizaciones aceleradas refuercen probablemente la posición de la UE y reduzcan el riesgo de deslocalización.

La UE se centra en reducir los retrasos administrativos de los proyectos de la cadena de suministro de baterías

Las baterías desempeñarán un papel fundamental en el empeño de la UE por descarbonizar por completo su sector del transporte y satisfacer la creciente demanda de almacenamiento de energía para sus ambiciones en materia de energías renovables. La UE aspira a que todas las ventas de coches nuevos sean de vehículos eléctricos (VE) para 2035, mientras que EE.UU. tiene un objetivo de cuota de mercado del 50% de VE para 2030; sin embargo, la carrera por la electrificación del transporte no sólo está impulsada por objetivos. La Ley de Reducción de la Inflación ha cambiado radicalmente la dinámica del mercado de los VE.

El futuro de las baterías en la UE se enfrenta actualmente a dos retos: Por un lado, atraer inversiones a las empresas de la UE es difícil debido a una cadena de suministro de baterías subdesarrollada, así como a unos costes energéticos y laborales más elevados. Fomentar e incentivar más proyectos de energías renovables ayudaría a abaratar los costes de fabricación. REPowerEU es el primer paso en esta dirección.

Por otro lado, la entrada de empresas chinas en el mercado, como CATL en Hungría, se debe a la disparidad económica interna de la UE. El desarrollo de una cadena local estable de suministro de baterías exigiría que los Estados miembros presentaran un frente unido.

La UE contrarrestará la Ley de Reducción de la Inflación con una subasta de hidrógeno verde para la producción nacional

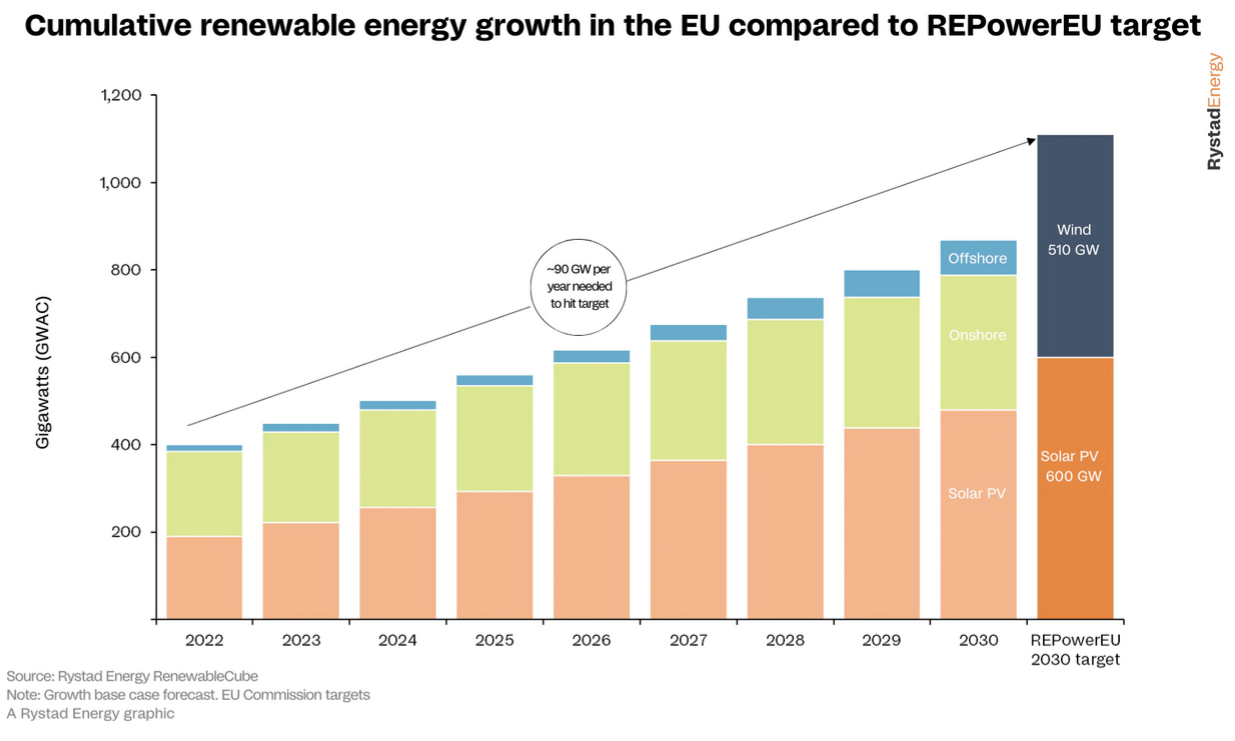

La UE ya ha tomado la delantera en la carrera del hidrógeno, con unos objetivos extremadamente agresivos fijados en el marco de su iniciativa REPowerEU. El ambicioso objetivo es de 10 millones de toneladas anuales (tpa) de producción nacional y 10 millones de tpa en importaciones de hidrógeno. A finales de 2022, la cartera de proyectos en riesgo sólo en Europa ascendía a unos 9,2 millones de tpa para 2030, de los cuales 7,8 millones corresponden a la Europa de los Veintisiete. Esta cifra está a sólo 2,2 millones de tpa del objetivo de la UE para 2030.

Dicho esto, EE.UU. se adelantó a la UE con sus agresivos créditos de la Ley de Reducción de la Inflación, que incluyen un crédito fiscal a la producción que puede dar a los promotores hasta 3 dólares por kilogramo de hidrógeno. Sin embargo, a diferencia de la Ley estadounidense, la UE tendrá más en cuenta el presupuesto y seleccionará los proyectos en una subasta con un presupuesto inicial de 800 millones de euros. La CfD y el Banco Europeo del Hidrógeno siguen en el horizonte tras esta ayuda a precio fijo.

El suministro interno sólo resuelve la mitad del objetivo, y la UE trabaja ya en forjar lazos comerciales con naciones de África y Oriente Medio, así como con Australia, llamadas a convertirse en exportadores clave gracias a sus abundantes recursos renovables. Para ello, Rystad Energy ha evaluado la viabilidad de importar hidrógeno verde desde una perspectiva puramente económica. Las estimaciones muestran que el coste de la importación de hidrógeno verde a través de portadores de hidrógeno (como el amoniaco y su posterior craqueo a hidrógeno verde en el punto de uso) puede ser más favorable que la producción nacional.

A pesar de los posibles efectos económicos favorables de las importaciones, la producción nacional de hidrógeno verde seguirá desempeñando un papel importante, ya que las energías renovables de la UE podrían ayudar a producirlo a partir del exceso de energía eólica marina (y evitar los recortes) o de los abundantes recursos renovables del sur de Europa. El acceso al suministro de materias primas será clave para apoyar el crecimiento de una industria nacional del hidrógeno.

Comentarios

Sé el primero en comentar...